Обзор рынка пива в Китае (КНР)

Пиво – один из самых популярных алкогольных напитков в мире. Об этом свидетельствует постоянно растущий мировой объем производства пива. За десятилетний период с 1997 по 2007 год этот показатель вырос на 37% и достиг в 2007 году 179,4 млрд. литров. Темп роста за последние 7 лет постоянно увеличивается; если по итогам 2001 года темп роста составил 101,9%, то в 2007 году данный показатель вырос до уровня 105,9%.

Мировой рынок пива динамично развивается. Конъюнктура рынка постоянно претерпевает изменения. В последние годы слияния и поглощения стали характерной особенностью мирового пивного рынка. Пивные корпорации ведут борьбу за перспективные и развивающиеся потребительские рынки разных стран. Китай – несомненно, один из таких рынков. На сегодняшний день страна с населением в 1,3 млрд. человек является не только крупнейшим потребителем пива, но и крупнейшим его производителем.

История и культура потребления пива в Китае, конечно, не столь богата, как в Чехии, Ирландии или Германии. Но и в Китае уже есть свои сложившиеся традиции пивоварения.

Пивная отрасль появилась в Китае в начале XX века. С 1980 года пивная промышленность быстро развивалась, средний ежегодный темп роста составлял около 20%. В 2003 году объем производства пива в Китае превысил объем производства пива в Германии и Китай вышел на второе место в мире по производству пива. С 2002 по 2007 год Китай обогнал США и уже в течение 6 лет занимает первое место в мире по объему производства. Однако, темп роста объемов производства пива в Китае замедлился в сравнении с периодом до 1995 года.

Согласно статистике Китайской Ассоциации Алкогольных напитков с 2003 по 2007 год объем производства пива в Китае вырос на 14,26 млрд. литров, т.е. прирост за 5 лет составил 56,9%; объем товарооборота увеличился на 45,52 млрд. юаней, прирост составил 88,6%; налоговые выплаты в государственную казну от пивной отрасли выросли на 4 704 млн. юаней, прирост составил 47,7%; прибыль в целом по отрасли возросла на 137,8%.

Анализируя производственные объемы китайской пивной индустрии в 2007 году, стоит отметить, что объем производства в стоимостном выражении составил 103 120 млн. юаней, увеличившись таким образом на 18,6% в сравнении с 2006 годом. В 2007 году в 15 провинциях производственный объем пивоваренных заводов превышал 1 млрд. литров. В 6 провинциях объем производства пивоваренных заводов превышал 2 млрд. – Шаньдун, Хэнань, Чжэцзян, Гуандун, Ляонин и Цзянсу. Ситуация по объему производства пива в провинциях в январе-сентябре 2008 года представлена на следующей диаграмме.

По состоянию на сентябрь 2008 года, по объему производства пива в Китае по прежнему лидируют провинции Шаньдун, Хэнань и Чжэцзян, на долю этих трех провинций пришлось 27,7% от общего объема пива, произведенного в Китае.

Китай является мировым лидером по объему производства и продаж пива, но объем экспорта остается не столь высоким и темп роста объемов экспорта очень медленный. Объем экспорта составляет лишь 0,5% от общего объема производства. Основной объем произведенной продукции реализуется и потребляется на внутреннем рынке. В экспортном бизнесе главную роль играет продукция под маркой «Tsingtao Beer» компании Tsingtao Brewery Company Limited, которое составляет около 50% от общего объема экспорта. Стоит выделить 2 причины столь низкого объема экспорта: во-первых, это связано с ориентацией китайских производителей на выпуск пива с высокими вкусовыми качествами, что в свою очередь связано с коротким сроком хранения такой продукции, который не позволяет экспортировать продукцию за пределы КНР. По этой же причине многие иностранные компании предпочитают открывать свои заводы на территории КНР, чем импортировать свою продукцию. Вторая причина низкого объема экспорта – китайское пиво не столь популярно на западном рынке, несмотря на то, что Китай лидирует по объемам производства. К тому же, сравнивая качество, упаковку и опыт продаж, стоит отметить, что Китай еще значительно отстает в этих вопросах от мировых гигантов по производству пива. Кроме того, негативное влияние оказал инцидент, произошедший в 2003 году, когда в пиве китайского производства было выявлено повышенное содержание формальдегида, провоцирующего некоторые формы раковых заболеваний. После этого США и Великобритания значительно уменьшили объемы импорта китайского пива.

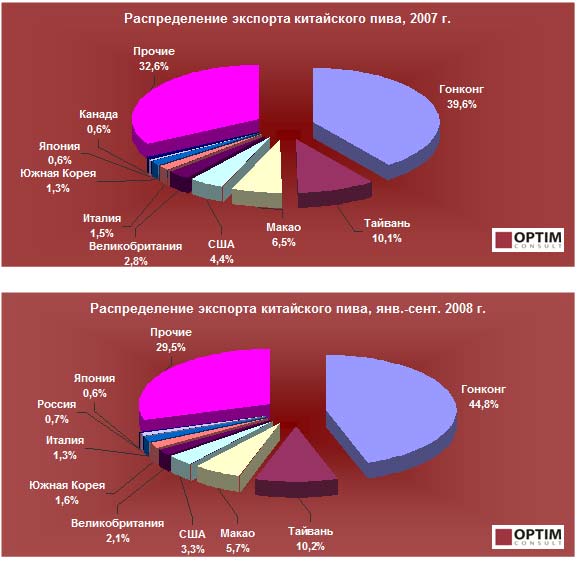

В 2007 году Китай экспортировал 206 048 231 литр пива на внешний рынок, сумма экспорта достигла 100 990 321 долл. США, показатели увеличились на 57,9% и 49,2% соответственно в сравнении с 2006 годом. Ситуация с экспортом улучшается, но средняя экспортная цена китайского пива все еще остается на низком уровне – порядка 40% от уровня цены импортной продукции. Основные экспортные направления – Гонконг, Тайвань, Макао, США и Великобритания. В 2007 году экспорт в эти 5 стран превысил 63% от общего объема экспортированного пива. За анализируемый период 2008 года объем экспорта в эту пятерку стран превысил 66% и достиг 118,5 млн. литров.

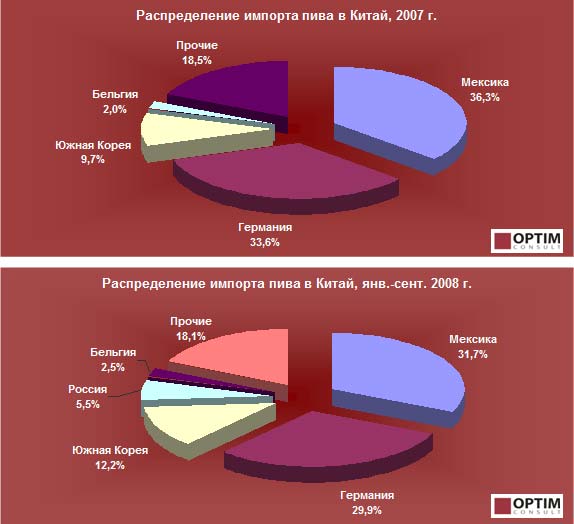

Объем импорта в 2007 году составил 21 826 624 литров, сумма импорта составила 27 417 754 долл. США, что ниже на 49,5% в сравнении с показателем 2006 года. Основными странами-импортерами пива на китайский рынок являются Мексика, Германия и Южная Корея. Эта тройка лидирует и по итогам периода с января по сентябрь 2008 года. За данный период 2008 года Китай импортировал 7 112 266 литров пива из Мексики (доля в общем объеме импортированного пива – 31,7%), 6 708 635 литров пива из Германии (доля – 29,9%), 2 735 139 литров пива из Южной Кореи (доля – 12,2%). Таким образом, на долю этих трех стран пришлось 73,8% от общего объема импортированного пива.

Отметим изменение позиции России в импорте пива на территорию КНР. За период с января по сентябрь 2008 года из России было импортировано 1 228 378 литров пива на сумму 1 084 886 долл. США (доля – 5,5% в общем объеме пива, импортированного Китаем), таким образом Россия занимает 4-е место в списке стран - основных торговых партнеров КНР по данной товарной позиции. По итогам 2007 года Россия занимала 7-е место, а объем пивной продукции, импортированной в Китай за год, составил 282 684 литров на сумму 239 381 долл. США.

В 2007 году в Китае было 502 пивоваренных завода. Около 60% от общего объема производимой продукции приходилось на мелкие заводы, ежегодный объем производства которых составляет менее 100 000 тонн в год. К слову, в настоящее время наблюдается избыток производственных мощностей в пивной отрасли КНР.

На следующих диаграммах представлено распределение производителей КНР по объему производственных мощностей и по форме собственности. Из рисунков видно, что в 2007 году в Китае преобладали частные пивоварни, большинство заводов – мелкие предприятия, доля в общем объеме продаж которых не превышала 24%.

В настоящее время в Китае можно выделить 3-х крупных производителей пива, на долю производства которых в 2007 году пришлось более 40% произведенного в КНР пива. Это компании Tsingtao Brewery Company Limited, Beijing Yanjing Beer Group, China Research Snow Breweres.

Ниже представлен рейтинг крупнейших китайских производителей пива, составленный China Sales and Purchase Assessment Organization в 2007 году.

В первой половине 2008 года экономика Китая сохраняла быстрый рост и хорошая экономическая ситуация способствовала быстрому развитию пивной отрасли КНР. С января по май 2008 года оборот китайской пивной индустрии составил 40 649 млн. юаней, рост с начала года составил 11,7%. К сентябрю 2008 года Китай произвел более 33,3 млрд. литров пива. К августу 2008 года было зафиксировано падение общей прибыли на 4,21%, что связано с ограничением на продажу алкогольных напитков во время проведения пекинских олимпийских игр. Однако учитывая объем производства в сентябре, стоит отметить, что темп роста отрасли вновь увеличивается (объем производства в сентябре увеличился на 6%).

Китай – крупнейший потребитель пива в мире. К концу 2007 года объем потребления пива в Китае достиг 38 млрд. литров, а среднедушевой объем потребления пива составил 25 литров в год и эта цифра постоянно увеличивается. Эксперты высказывают предположение, что через 8-10 лет 50% от всего производимого в мире объема пива буде приходится на Китай.

Перспективы развития пивной отрасли в КНР:

1. Количество мелких пивоваренных заводов будет сокращаться. Многие мелкие предприятия будут поглощены такими крупным холдингам, как Tsingdao, Yanjing или China Resources Breweries, за счет чего будут увеличиваться их объемы производства. Компании Zhujiang, Kingstar и Harbin будут и дальше расширять свои производственные мощности.

2. Крупные пивоваренные холдинги будут дифференцировать производство на другие секторы рынка. Так, например, компания Tsingdao вышла на сектор чайных напитков и виноградного вина, а компания Yanjing открыла фармацевтическое направление.

3. Национальные пивоваренные компании будут разрабатывать свои корпоративные информационные системы (ERP) для усиления конкурентоспособности. Компании Tsingdao, Zhujiang, Yanjing и Harbin уже потратили около 10 млн. юаней на данное направление.

4. Пивные компании будут расширять ассортимент, в частности, за счет выведения на рынок «здорового пива» (с добавлением трав, используемых в традиционной китайской медицине), безалкогольного пива с уникальными характеристиками.

5. Структура предприятий будет изменяться. Государственные предприятия постепенно будут покидать рынок. Будет расти число совместных компаний.

6. Цена на пиво будет расти. Производители пива в КНР зависят от поставщиков сырья из-за рубежа, тем самым не имеют полного контроля над формированием цены на готовую продукцию. В частности, например, засуха в Австралии (Австралия является крупнейшим поставщиком солода в Китай, экспортируя около 50% от всего объема требуемого сырья) на протяжении нескольких последних лет может привести к повышению цены на китайское пиво. В Китае около 130 компаний, производящих ежегодно около 5 млн. тонн солода. Этого недостаточно, чтобы удовлетворить спрос на внутреннем рынке.