Обзор угольной промышленности Китая (КНР), начало 2013 г.(январь-февраль). Основные тенденции и перспективы развития

1. Добавленная стоимость продукции угольной промышленности.

Продолжает снижаться темп прироста добавленной стоимости добычи угля и обогащения промывкой. В последнем квартале 2012 года в результате замедленного темпа восстановления мировой экономики, недостаточного повышения спроса на уголь, снижения цены на продукцию и резкого увеличения объемов импорта угля, темп прироста добавленной стоимости продукции угольной отрасли КНР снизился. В январе-феврале 2013 г. добавленная стоимость продукции угольной промышленности по сравнению с аналогичным периодом прошлого года повысилась на 9,4%, темп прироста по сравнению с этим же периодом прошлого года снизился на 5,7 процентных пунктов, тенденция спада продолжает прослеживаться. Избыточные производственные мощности, недостаток спроса и переизбыток складских запасов продукции также ограничивают возможность восстановления темпов роста китайской угольной промышленности.

2. Объем продаж.

Темп прироста объема продаж угольной отрасли значительно снизился.

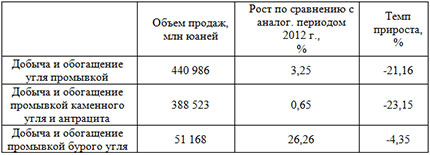

В результате медленного восстановления национальной экономики, а в особенности темпа экономического роста, в январе-феврале 2013 г. спрос на уголь был достаточно слабый. Это поспособствовало невысокому росту продаж продукции угольной отрасли, темп прироста объема продаж потерпел большой спад. В январе-феврале объем продаж продукции по добыче угля и обогащению промывкой превысил показатели прошлого года аналогичного периода на 3,25%, а темп прироста уменьшился на 21,16% - снижение достаточно очевидно. Объем продаж продукции по добыче и обогащению промывкой каменного угля и антрацита в стоимостном выражении по сравнению с аналогичным периодом прошлого года возрос на 0,65%, темп прироста снизился на 23,15%.

Показатели продукции угольной отрасли КНР, янв.-февр. 2013 г.

В связи с медленным восстановлением промышленного производства, спрос на угольную продукцию в рассматриваемый период был невысок, в особенности повлиял на продажи угля медленный темп прироста производства электроэнергии. С IV квартала 2012 г. цена на угольную продукцию постоянно снижалась, в начале 2013 г. цена также не повысилась, что повлекло за собой резкое снижение темпа прироста объема продаж.

3. Внешнеэкономические показатели.

Импорт угольной продукции растет, в то время как экспорт снижается.

С начала 2013 г. прослеживается тенденция роста импорта продукции угольной отрасли, в январе объем импорта достиг 30 550 тыс. тонн, по сравнению с аналогичным периодом прошлого года увеличившись на 56,3%, что явилось самым высоким показателем за всю историю. В феврале объем импорта снизился по сравнению с январским показателем и составил 23 300 тыс. тонн, что все же оказалось на 34,3% больше, чем в феврале 2012 г. В целом, объемы импорта угольной продукции в Китай стабильно увеличиваются в связи с постоянными трудностями на рынках мировой экономики и снижением цены на угольную продукцию. Международный спрос на угольную продукцию низок, поэтому производителям приходится все время стимулировать сбыт и поддерживать достаточно высокий уровень соотношения цены и качества.

По данным мировой системы торговли углем globalCOAL, если не брать во внимание незначительное повышение индекса цены в феврале 2013 г. в порту Ньюкасл (Австралия) по сравнению c декабрем, мировые цены на угольную продукцию находились на низком уровне. Индексы цен на энергетический уголь порта Ричардс-Бей (ЮАР) и трех североевропейских портов (Амстердам-Роттердам-Антверпен) снизились по сравнению с декабрем 2012 г. на $3,62 и $2,23 за тонну соответственно, это вызвало достаточно быстрый подъем импорта продукции угольной промышленности в КНР.

Вместе с тем, в первые 2 месяца 2013 г. прослеживается тенденция снижения объема экспорта угольной продукции КНР. В частности, в феврале он снизился по сравнению с аналогичным периодом прошлого года на 42,8% и составил приблизительно 1270 тыс. тонн.

4. Цена на угольную продукцию.

Цена на продукцию угольной промышленности Китая остается на низком уровне.

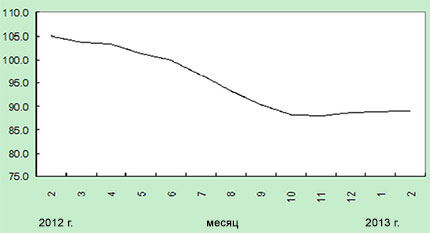

В последнее время еще острее встал вопрос об избыточных производственных мощностях угольной промышленности КНР, темпы прироста экономики упали - эти факторы усилили влияние на ценообразование в отрасли в ситуации недостаточного спроса, когда цены на угольную продукцию постоянно снижаются. Так, в 2012 г. фабричные цены на угольную продукцию неизменно снижались, и только в IV квартале, в результате стабилизации темпа прироста национальной экономики, установились на стабильном уровне. В феврале 2013 г. индекс фабричных цены на угольную продукцию составил 89,1 по сравнению с аналогичным периодом прошлого года (т.е на 10,9% ниже, чем в феврале 2012 г.).

Индекс фабричных цен на угольную продукцию в КНР, февр. 2012 г. – февр. 2013 г.

Примечание: предыдущий год = 100

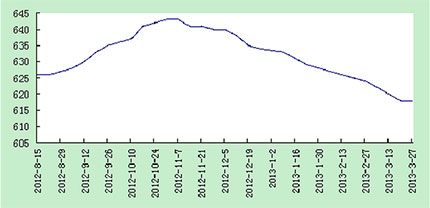

Исходя из рыночных цен, с 2013 г. цена на энергетический уголь в Бохайском заливе сохраняла тенденцию снижения, проявившуюся еще в IV квартале 2012 г. В связи с постоянным увеличением объемов производства, резким ростом объемов импорта и большими складскими запасами угля, уровень предложения существенно возрос. При этом спрос упал, что повлекло за собой серьезное снижение цен на угольную продукцию в портах. В конце марта 2013 г. цена на энергетический уголь в Бохайском заливе снизилась до рекордно низкого показателя - 618 юаней за тонну.

Динамика цен на энергетический уголь (5000 ккал), авг. 2012 г. – март 2013 г., юань

5. Инвестиции в угольную промышленность.

Начало 2013 года ознаменовалось существенным снижением инвестиций во внеоборотные активы предприятий угольной отрасли.

В 2012 г. инвестиции во внеоборотные активы предприятий угольной отрасли сохранили высокий уровень роста, темп прироста инвестиций также был достаточно высоким. Однако в результате увеличения переизбытка производственных мощностей, значительного снижения спроса на угольную продукцию, постоянного превышения рыночного предложения над спросом, объем инвестиций в угольную отрасль постепенно начал снижаться. Так, в январе-феврале 2013 г. объем инвестиций во внеоборотные активы предприятий, занимающихся добычей и обогащением угля промывкой, по отношению к аналогичному периоду прошлого года снизился на 4,7%, темп прироста продолжил падать.

Динамика инвестиций во внеоборотные активы предприятий угольной отрасли в КНР, янв. 2012 г. – февр. 2013 г.

6. Основные тенденции и перспективы развития отрасли.

1) В результате медленного восстановления темпов роста экономики, спрос на угольную продукцию все еще недостаточен.

С 2013 г. прослеживается тенденция замедления восстановления национальной экономики, рост самого крупного потребителя угля, энергетической промышленности, идет на спад. Согласно статистике, в январе-феврале 2013 г. общий объем выработки электроэнергии возрос по сравнению с аналогичным периодом 2012 г. на 3,4%, прирост оказался ниже показателя 2012 г. В том числе, объем тепловой электроэнергии увеличился на 1%. Снижение темпа роста объемов выработки электроэнергии указывает на то, что восстановление экономики все еще не значительно, положительных изменений в показателях спроса на продукцию угольной промышленности не происходит.

2) Складские запасы продукции угольной промышленности очень велики, потребуется большое количество времени для устранения тенденции к затовариванию.

Большое влияние на развитие угольной отрасли оказали такие факторы, как слабый уровень спроса, низкий объем реализации, переизбыток складских запасов продукции и медленное уменьшения товарных запасов. К концу декабря 2012 г. складские запасы угля увеличились на 58% и составили 85 млн т, складские запасы главных электростанций понизились на 0,6% и составили 81,13 млн т, средний срок использования – 19 дней; складские запасы в портах увеличились на 26,8% и составили 43,51 млн т. Достаточно большое увеличение уровня складских запасов оказало давление на реализацию, с 2013 г. ситуация со складскими запасами угольной отрасли осложнилась; к примеру, запасы угольной продукции порта Циньхуандао достигли 7,7 млн т, что близко к пределу затоваривания гавани. Во второй декаде марта средний срок использования доступных запасов угля на складах шести самых крупных национальных электростанций составил 24,5 дней. Необходимо продолжительное время для расходования избыточных складских запасов угольной отрасли, этот фактор оказывает большое влияние на снижение цены на угольную продукцию.

3) Рост импорта оказал давление на цену национальной угольной продукции.

В результате тенденции к росту импорта продукции угольной отрасли, международная цена оказала существенное влияние на понижение цены на национальную продукцию. При этом объем импорта угольной продукции стремительно увеличивается, и, несмотря на то, что составляет только 8% национального спроса, это оказывает большое давление на внутренний рынок. В результате замедленного темпа восстановления мировой экономики, низкого уровня мировой цены на угольную продукцию, непрерывного высвобождения производственных мощностей, соотношение цены и качества импортируемого угля непрерывно повышается, а падение цены на угольную продукцию на мировом рынке по-прежнему оказывает сильное давление на китайский уголь.

4) В ближайшее время не предвидится улучшений рыночной конъюнктуры угольной промышленности.

После проведения Всекитайского собрания народных представителей и Китайского народного политического консультативного совета, в результате продления действия инвестиционных проектов возможно увеличение спроса на угольную продукцию. Индекс деловой активности PMI уже 4 месяца находится на уровне более 50%, демонстрируя тенденцию восстановления в производственной отрасли КНР. Тем не менее, в результате влияния таких факторов, как переизбыток производственных мощностей угольной отрасли, незначительное восстановление рыночного спроса, невозможность мгновенного решения проблемы превышения предложения угольной продукции над спросом, необходимость длительного времени для растрачивания избыточных складских запасов, в ближайшее время не предвидится улучшение рыночной конъюнктуры в КНР, а также не ожидается изменения цены на угольную продукцию.

Примечание: в материале использована информация Ассоциация угольной промышленности Китая.